미리준비하는 연말정산! 연금저축, 개인퇴직연금 IRP를 당장 가입해야 하는 이유.

우리집은 연금저축과 개인퇴직연금 IRP에 각자 700만원씩 총 1400만원을 매해 꼬박꼬박 납입하고 있다. 연말정산에서 큰 효자 노릇을 할 뿐 아니라, 노후 준비까지 해결할 수 있기 때문이다.

얼마를 돌려받나.

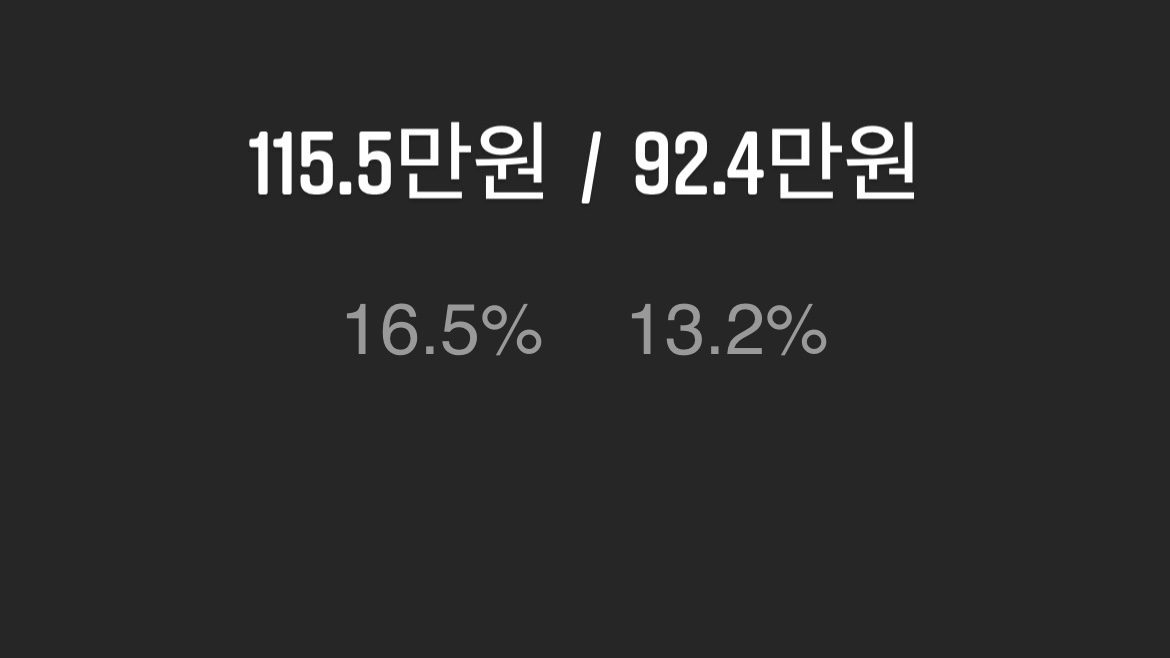

연금저축은 연 400만원까지, 연금저축과 개인퇴직연금 IRP를 합산해서 연 700만원까지(즉, 연금저축 400만원 납입 시, IRP는 300) 세액공제를 해준다. 공제한도는 급여 수준에 따라 다르다.

총급여액 5500만원 또는 종합소득세 4000만원 이하인 경우 납입액의 16.5%, 그 이상인 경우 13.2% 세액공제를 해준다. 즉, 최대 납입한도 700을 모두 낸 경우 연말정산에서 115.5만원 혹은 92.4만원의 세금을 돌려 받은다.

연금소득세를 생각하면 손해?

연금저축과 개인퇴직연금 IRP를 넣으면 세액공제 혜택을 받는다. 그런데 여기에 넣은 돈은 60살이 넘어서 받을 수 있고, 수령시에는 세금(연금소득세)을 부과한다. 뱉어내는 게 더 크다거나 혜택받은 만큼 도로 뱉는다며 별 이득이 안된다는 이야기들도 있다. 연금저축과 개인퇴직연금 IRP. 과연 이득일까, 손해일까. 직접 계산해봤다. 사실 예전에 계산 해둔 걸 꺼내봤다.

연금저축을 예시로 계산했다.

- 연 400만원씩 10년 납입하고, 수익률이 5%인 경우로 가정

- 65세 연금 전환하면 매월 147만원을 연금으로 수령

손익은 다음과 같다.

- 10년 간 연말 정산시 세액공제 혜택(13.2%) : 528만원

- 15년 간 연금 수령시 부과되는 연금소득세 : 104만원

나이 < 70 (5.5%) : 월 8만원

70 < 나이 < 80 (4.4%) : 월 6.4만원

80 < 나이 (3.3%) : 월 4.8만원

세제혜택 대비 손익? 528 - 104 = 424. 세액공제를 받는게 연금소득세를 내는 것보다 424만원 만큼 더 이득이다.

실제로 계산해보니, 세액공제를 받는 게 이득이었다. 노후자금을 따로 준비할거라면 세제 혜택까지 챙길 수 있는 연금저축과 개인퇴직연금 IRP를 이용하는 게 더 낫다. 다른 연금 상품을 든다해도 연금소득세는 동일하게 적용되니 말이다. 물론 연금소득세를 떼지 않는 비과세혜택을 주는 연금 상품도 있는데, 대신 세액공제 혜택이 없다. 처한 상황에 따라 비과세 연금 상품이 더 나을 수도 있다.

tip. 연금으로 인한 소득이 연 1200만원을 넘는 경우, 종합 소득 과세 신고를 해서 추가 세금을 낼 수 있다. 비과세 연금은 여기에 합산되지 않는다. 노후를 풍부(?)하게 준비하는 경우 분산하는 것도 방법이 될 수 있겠다.

연금저축과 개인퇴직연금 IRP. 연 13% 수익률을 보장하는 상품

연금저축과 개인퇴직연금 IRP의 수익률을 미래까지 따져보지 않아도 가입할 이유는 충분하다. 특히 중도 인출이 가능한 연금 저축은 꼭 가입하는 게 좋다. 700만원을 넣으면 92.4만원(13.2%인 경우)를 매년 받는다. 바꿔 말하면 순수익 13.2%을 보장하는 상품인 것. 심지어 리스크도 매우 낮다. 10%의 수익을 보장하는 안전한 상품이니 가입하지 않을 이유가 없는 것이다.

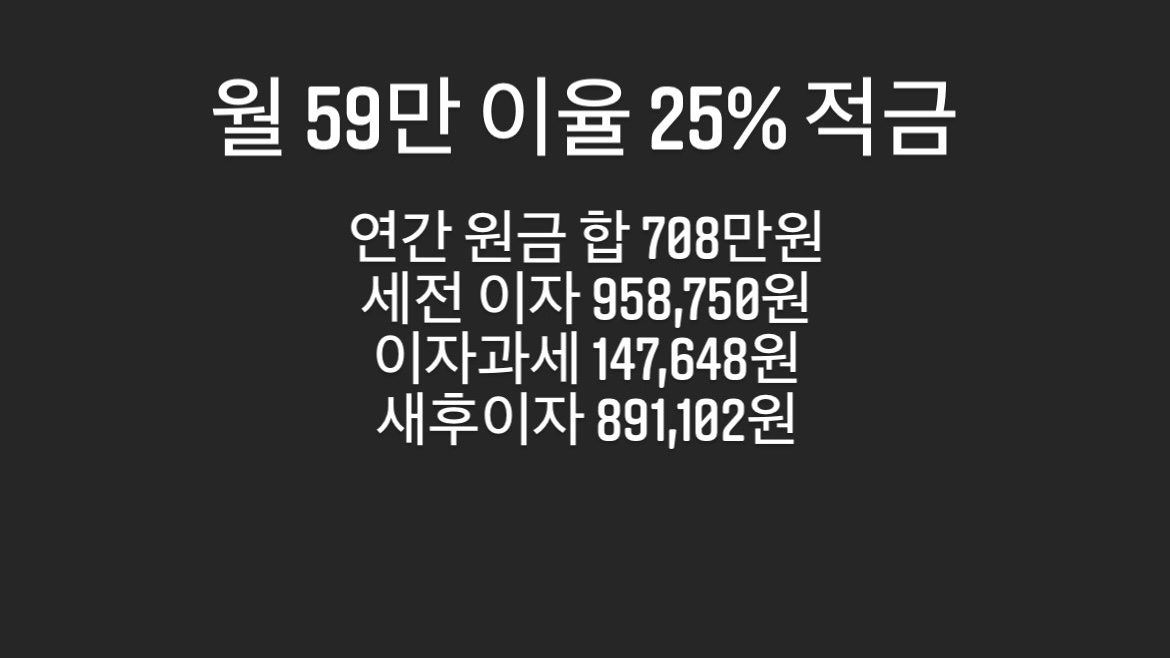

사실 이를 실제 적금으로 따져보면 수익률은 더 커진다. 59만원씩 1년(총 708만원)동안 적금을 든다고 했을때, 이율이 25%여야 89만원의 이자를 받는다.

우리부부는 리스크를 감안하고 수익을 보고 있는 주식과 펀드에서 돈을 빼 연금저축과 개인퇴직연금 IRP를 챙겨 넣고 있다. 아이가 생긴 뒤로 장기투자에 대한 필요성을 더욱 느끼게 됐다. 그러다보니, 이 둘은 꼭 챙겨야 하는 상품이 되었다.

지금부터라도 내년 연말정산을 위해, 노후를 위해 연금저축과 개인퇴직연금IRP 를 꼭꼭 챙기자.